Дефляция, которая является обратным явлением инфляции, характеризуется повышением стоимости денег, акций, криптомонет и других активов. Правительства государств реализуют различные дефляционные модели, чтобы укрепить и увеличить стоимость государственной валюты, а использование гипер-дефляционной модели позволяет финансовым и криптовалютным проектам создать идеальные условия для пользователей таким образом, чтобы внутренний платежный инструмент, такой как токен, постоянно увеличивался в цене без вливания ликвидности со стороны компании. Подобные модели уже используются на классическом фондовом рынке, а недавно вошли на рынок криптовалют. Одной из популярных дефляционных моделей остается обратный сплит, то есть укрупнение акции или токена. Как это работает на практике на фондовых и крипторынках, рассмотрим ниже.

10 вместо 100: что такое обратный сплит и как он влияет на стоимость актива

Итак, обратный сплит используется компаниями, которые торгуют своими акциями на биржах NASDAQ, и служит для увеличения стоимости акций за счет уменьшения их количества. К примеру, компания AT&T Corp., которая специализируется на предоставлении услуг кабельного телевидения, провела обратный сплит своих акций, тем самым подняв цену ценных бумаг с $4 до $10 в 2019 году. Это позволило компании продолжить торги акциями на бирже NASDAQ и избежать попадания “в красную зону”, что свидетельствовало бы о проблемах в компании. Позже AT&T Corp. компания смогла увеличить стоимость акций еще в два раза. Сегодня ценные бумаги компании торгуются на отметке в $26,90.

Source: Investing.com

Подобную дефляционную модель обратного сплита стали использовать и криптовалютные проекты. К примеру, криптовалютная биржа KickEX использовала модель обратного сплита, чтобы запустить гипер-дефляционную программу для внутреннего токена KICK, который является платежным и торговым средством для пользователей биржи.

Меньше, но дороже: KickEX уничтожает до 95% своих токенов

В июне 2021 года компания сожгла более, чем 85% ликвидной эмиссии токенов KICK на сумму свыше $322 млн, тем самым сократив количество токенов в обращении. Из циркулирующего объема KICK были сожжены токены из следующих источников: пул компании, комиссионные токены, неиспользованные пулы и небольшое количество замороженных токенов. Таким образом на данный момент общее количество токенов KICK составляет не 2,2 триллиона как до сжигания, а 1,2 триллиона, включая пул замороженных токенов. Из них ликвидных токенов осталось всего 125 миллиардов, то есть объем циркулирующих средств снизился на 85%. Следующим шагом стала ликвидация всех остатков, которые находились вне циркуляции, в рамках свопа. Таким образом, оставшийся триллион замороженных токенов был уничтожен 1 июля, в момент замены старого смарт-контракта на новый – в новый контракт эти токены просто не были перенесены.

Такое сжигание токенов позволит держателям увеличить долю владения токенами. Это выгодно в первую очередь тем, кто держит токены KICK в продолжительное время.

{kind=link}

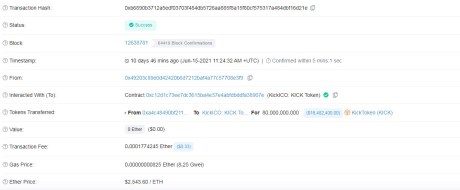

Одна из транзакций по сжиганию токенов KICK

Кроме того, в процессе свопа прошла деноминация цены токена, в рамках которой были “убраны” два нуля. К примеру, если цена токена KICK составляла $0,0002, то после деноминации стоимость токена должна выровняться до $0,02. Это никак не скажется на ценности активов холдеров в долларовом эквиваленте: если раньше у кого-то держателей было, например, 10000 токенов общей стоимостью $10, то теперь стало 100 токенов общей стоимостью $10, а процентное соотношение доли владения по отношению ко всей эмиссии осталось прежним.

Стейкинг KICK v8. Держатели токенов KICK теперь получают процент от каждой транзакции токена KICK, совершенной в блокчейне, в соответствии с их долей владения токенов. То есть чем большим количеством токенов KICK владеет пользователь, тем больший процент распределяемых токенов он получает. Таким образом, в токене KICK появился долгожданный стейкинг. На первом этапе с каждой транзакции будет распределяться 5% от суммы пересылаемых токенов. Этот процент может изменяться позднее, но не может быть снижен менее, чем на 0,5%, что гарантирует холдерам получение редистрибуцированных токенов.

Проанализировав исторические данные токена KICK с 1-го января по 14-е июня 2021 года можно примерно подсчитать, что именно получат держатели токенов KICK благодаря встроенному в контракт токена стейкингу.

1/6 Updated staking + burning math, based on 6 months history of #KickToken:

Transactions of $KICK since 1st Jan 2021 til 14th Ju 2021: 167,149,494,283 $KICK, equals to $50,144,848 by the current price.#staking #cryptocurrency #trading #crypto #KickEX pic.twitter.com/PVlSmFED07

— Anti Danilevski (@AntiDanilevski) June 18, 2021

Сжигание токенов KICK v8. Сжигание токенов осуществляется также при каждой транзакции KICK в и так же размере дополнительных 5% от самой транзакции. Это механика, которая не только дополнительно постепенно увеличивает долю владения токенами KICK среди держателей, но и снижает общую эмиссию, делая токен KICK дефляционным: с каждой транзакцией токена в блокчейне или на децентрализованной бирже, количество токенов неизбежно и автоматически сокращается. Представим, что у нас общая эмиссия — всего 10 тысяч токенов. Держатель А имеет 1000 токенов, в то время как остальными 9 тысячами владеют другие пользователи. Таким образом, держателю А принадлежит 10% от общей эмиссии. Теперь давайте представим, что за сутки было проведено транзакций на общую сумму 5 тысяч токенов. 5% из них были сожжены, то есть 250 токенов было сожжено. Это значит, что общая эмиссия теперь составляет 9,750 токенов, а доля Держателя А уже не 10%, а 10.25%.

«Предположительно, сжигание 5% за каждую транзакцию снизит общую эмиссию токенов KICK v8 на 5,6% всего за шесть месяцев. Итак, если бы у вас был 1% эмиссии, то теперь будет 1,06%. Добавьте стейкинг, и через шесть месяцев ваша доля увеличится до 1,12%. В итоге, пользователи платят 10% комиссию за переводы токена, что казалось бы много, однако в то же время все они участвуют в распределении 5%, которые взимаются с каждой транзакции в блокчейне. Таким образом, держать токены становится выгодно, продавать – значительно менее привлекательно, и для всех это отличные новости, так как это формирует постоянный дефицит и положительно влияет на спрос токена, а, значит, и на его ценность», — поясняет Анти Данилевский.

Свап токена KICK v8 произошел 1 июля 2021 года. Это событие в полной мере запустило гипер-дефляционную модель и в дальнейшем неизбежно будет способствовать нарастающему спросу на токен, так как его количество в мире будет постоянно снижаться, а востребованность – возрастать, в том числе и по мере развития биржи KickEX, платформы KickICO, мобильных супер-приложений Kick Superapp и других продуктов экосистемы, где KICK является платежным средством, снижает торговые комиссии и дает прочие разнообразные бонусы пользователям, естественным образом повышая спрос на токен. Если проанализировать другие биржевые токены, то только благодаря этому их цена многократно выросла, и даже появилось определение – биржевой токен. В случае с KICK, получилось нечто совершенно новое – биржевой гипер-дефляционный токен, убийственная комбинация механик, каждая из которых даже сама по себе дает невероятные результаты.